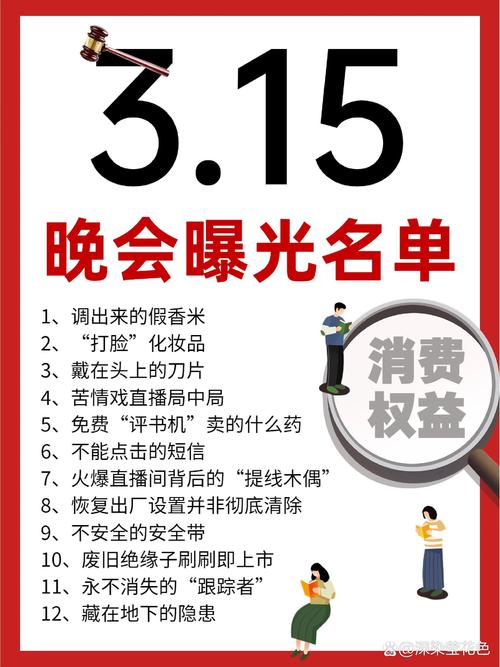

晚会曝光重磅消息

3月15日,央视315晚会揭露了一种名为“电子签”的贷款方式。在这种方式中,部分借款人的年利率高达近6000%。这一信息公布后,公众反响强烈。社会各界对此现象表现出了极大关注。电子签平台的合法性成为公众广泛讨论的焦点。

电子签本最初被用于加快贷款审批过程,但现已演变为高利贷的滋生地。公众对“电子签”背后隐藏的未知真相表现出极大的好奇心,急切地想要揭示这一谜团。

洪先生的借贷噩梦

洪先生在借贷宝平台进行了贷款操作。他成功借得5000元,然而实际到手金额只有3500元。尽管实际金额有所减少,借贷宝平台显示的借款数额依然是5000元。在接下来的7日内,他需额外支付1500元的利息,该利息比率明显较高。

还款期限将至,洪先生感受到的压力显著上升。在寻求延期还款的过程中,贷款方私下要求高额利息,还提出了不切实际的清账条件,导致洪先生陷入“吸血贷”的困境,债务规模不断攀升。

王女士的相似遭遇

王女士在人人信平台递交了贷款请求。她申请的贷款金额设定为三万元。但实际到账的款项只有一万四千元。即便如此,王女士仍需按三万元的总数偿还贷款。该贷款的年利率高达近六成,这一高利率导致她陷入了严重的债务危机。

王女士遭遇了与洪先生相似的难题,其本金大幅减少,并且利息比率异常偏高。这一状况导致她对这种贷款方式产生了极大的恐惧和无力感,进而对其日常生活造成了严重影响。

平台监管缺失问题

借贷宝与人人信作为电子合同签订的途径,其规定的最高利率未超过13%。然而,私下贷款行为已突破监管限制。这些平台在贷款及收款环节监管存在不足,且对每笔交易额外收取所谓的“证明费用”。

该机制下,平台核心目标是实现盈利,对借贷具体事宜缺乏关注。资金流转完全依赖支付渠道,由此引发了众多违规借贷行为,对借款人权益造成了严重伤害。

展期背后的陷阱

借贷宝公司宣布,若客户提出延期还款请求,将额外享有七天还款期限,且不会产生额外利息。然而,部分放款人在私下操作中,对延期还款实施了高额利息收费。洪先生在多次申请延期还款后,还款总额大幅增加,已超出初始借款本金。此外,他在销账过程中遇到了不少难题。

展期机制原本是为了给予借款人一定的缓冲,然而不幸的是,它被贷款方过度使用,转变成了对借款人的剥削工具。这种做法迫使借款人陷入一个看似合理却暗藏风险的还款周期。

规避监管“秘笈”

人人信公司高层指出,电子签借钱业务中存在绕过法律监管的行为。借款人通过虚假账户进行资金发放,而所谓的实名认证并未真正起到作用。此外,平台提供的放款者信息难以进行有效核实。

贷款方借此行为可免于法律处罚,然而借款方一旦权益受损,却面临维权难题。即便借款方选择通过法律途径解决问题,由于责任归属难以界定,他们常常陷入困境。电子签名平台的商业运营模式暴露出重大缺陷。

经过对这起涉及电子签名的高额利息贷款案例的审查,您对提升电子贷款平台监管的强度有何高见?同时,如何有效保护借款人的合法权益,避免其遭受损害?我们热切期待在评论区看到您的观点。另外,烦请点赞并转发这篇文章,以推动更多人对这一议题的关注。