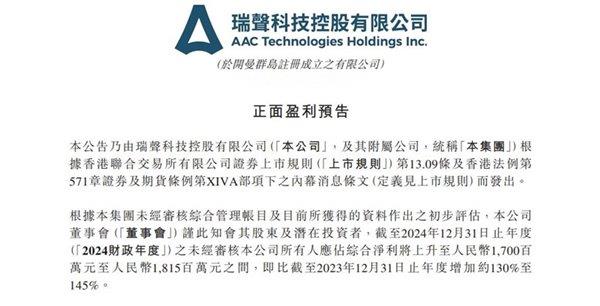

收入利润双创新高

2024年,瑞声科技集团实现营收273.3亿元,较上年同期增长33.8%。净利润大幅提升,增长142.7%,达到18.0亿元。同时,毛利率提升至22.1%,较去年同期增加5.2个百分点。这些业绩指标彰显了公司在激烈市场竞争中的强劲实力。

郭丹,作为瑞声科技首席财务官,在业绩发布会上透露,公司预期至2025年收入将保持两位数增长态势。同时,预计毛利率将在2024年22%的基础上实现增长。这一预测有望对投资者和市场产生正面影响。

光学业务持续攀升

光学业务板块中,6P级及以上镜头的销售额持续增长。到2024年下半年,这类镜头的市场份额已超过18%。展望2025年,这一份额预计将进一步增加。该领域全年收入达到50亿元,同比增长37.9%。同时,毛利率显著提高,增幅达19.5个百分点,最终实现6.5%的毛利率水平。

自下半年起,光学业务收入显著增长,实现27.9亿元,较上年同期上升50.2%,环比增长26.0%。这一成就主要归功于智能手机光学技术的不断进步,光学模组市场占有率的显著提升,以及塑料镜头高端化战略的稳步实施。

声学产品优化显著

在声学领域,产品结构优化成效显著。SLS品牌的高档扬声器持续扩大市场份额,年销售量逼近3000万件,同比增长率超120%。该款扬声器以其轻盈的设计和出色的音质,赢得了市场的广泛好评。

瑞声科技的Combo系列产品,融合声学与电磁技术,出货量已超530万件,同比增长近140%。该业绩在业务领域尤为显著,大幅提升了公司声学业务的知名度,并进一步稳固了瑞声科技在声学领域的领先地位。

车载声学取得突破

2024年,汽车市场竞争愈发激烈。瑞声科技在车载声学领域表现出色,收入达到35.2亿元。其毛利率高达24.8%。与PSS的合作产生了显著的协同效应。在汽车行业复杂多变的背景下,瑞声科技取得如此成绩实属不易。

瑞声科技在车载声学技术及市场拓展方面业绩显著,为行业进步打下了牢固的基础。观察其未来在汽车行业的市场份额变动,无疑构成了一个值得关注的发展趋势。

结构件业务增长强劲

2024年,瑞声科技的精密结构件业务实现了显著收入提升。该公司的金属中框产品在众多中高端及折叠式手机中得到广泛应用。这一应用场景助力其收入同比增长约24%。目前,瑞声科技在安卓手机金属结构件市场处于领先位置。

散热业务增长显著,增幅达40.1%,销售额成功突破3.26亿元大关。这一成绩进一步巩固了公司在全球手机散热解决方案供应商中的市场地位。同时,结构件业务持续攀升,展现了公司在多元化战略上的卓越成果。

传感半导体稳步发展

2024年,集团传感器与半导体业务板块收入达到7.73亿元,较上年同期有所增长。其毛利率上升至15.6%,较去年同期增加了2.0个百分点。这一增长主要归功于自主研发的高毛利率产品收入占比的提高,以及中高端化战略取得的显著成效。

中高端安卓MEMS麦克风产品出货量已超过六成,这一比例表明企业的产品竞争力显著提升。与此同时,市场对该产品的接纳程度也在稳步上升。瑞声科技在传感半导体领域不断加大投资力度,展望未来,其发展潜力巨大。

瑞声科技在行业内部表现出色。面向未来,您认为其业务板块中的哪一项有望实现新的进展?期待您的宝贵反馈。此外,请您给予文章点赞并转发,以增强公众对瑞声科技发展成果的认识。