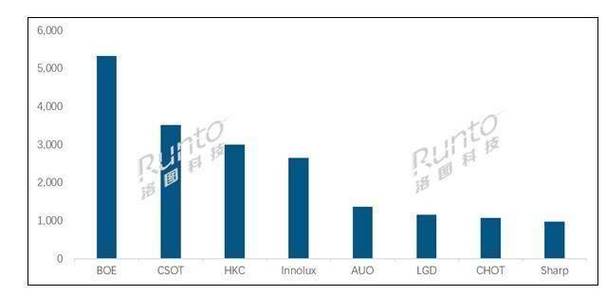

11月29日,洛图科技公布了10月份全球液晶电视面板的出货数据。这些数据呈现出波动,反映出各地区面板制造商的发展状况。这一信息对于电视面板行业的关注者来说,具有显著的价值。

中国面板厂表现突出

在全球液晶电视面板领域,我国大陆厂商表现出了显著实力。截至2024年10月,我国液晶电视面板的全球出货量市场份额已上升至67.7%。这一数据较上月同期及上月环比均呈现增长,同比增幅为1.4个百分点,环比增幅为0.6个百分点。综合数据占比来看,我国面板厂商在全球市场的地位持续上升。

国内面板制造商通过长期的技术投入和产能扩大,形成了这一成果。在全球面板行业竞争加剧的背景下,中国厂商正逐步确立其地位,并致力于提升市场份额。这一进展对中国电子产业而言,无疑是一个积极的迹象。

京东方称霸全球

京东方在众多厂商中独树一帜,犹如一颗璀璨的明星。10月份,其出货量达到了约530万片,稳居行业首位。较之去年同期,出货量增长了38.9%,这一增长幅度在业界尤为突出。尽管环比有所下降3.0%,但这并未动摇其在市场上的领先地位。

京东方在多尺寸产品领域表现出色。以32、43、75和86英寸产品为例,其市场份额位居行业前列。在98和100英寸的大尺寸产品市场,京东方同样表现强劲,月出货量持续保持在5万片以上,其中100英寸市场的占有率更是高达59.0%。这一成就体现了中国面板行业的整体实力。

华星光电和惠科情况

华星光电位列第二,但10月数据有所下滑。10月出货量约为350万片,同比下降4.6%,环比下降16.2%。惠科则表现各异,10月出货量约为300万片,排名第三。此外,惠科呈现积极发展态势,10月出货量同比增长17.0%,环比增长3.0%,成为唯一实现同环比双增长的面板厂商。

华星光电可能需探究其环比降幅较大的具体原因,这或许与产能问题或市场策略的调整有关。与此同时,惠科的增长情况显示出,其发展路径及产能布局目前表现尚佳。

日韩系面板厂衰退

日韩面板制造商的整体市场份额有所下滑。在10月份,其市场份额合并值为11.2%,较上月及去年同期分别减少了1.4和0.4个百分点。这一变化表明,他们在与全球其他地区面板制造商的竞争中正逐步丧失领先地位。

这一下降趋势背后的成因需要深入分析,可能是技术进步的不足,或是成本管理方面出现了挑战。夏普与LGD的数据均揭示了这种衰退的现状。

夏普出货量锐减

夏普的出货量降至98万片,较之前显著减少。同比下降23.8%,环比下降8.8%。日本堺工厂状况尤为严重,已于8月停止生产,10月出货量仅剩不足20万片。夏普曾是知名的面板品牌,当前出货量的显著下降反映出企业发展的诸多问题。

这些数据可能反映出夏普在应对激烈市场竞争时,转型动作不够迅速。此外,公司可能在内部分工、管理结构等方面存在某些问题。

LGD出货数据波浪状

自9月份起,LGD位于广州的LCD生产线降低了对投片量的需求。到了10月,其出货量达到了116万片。尽管这一数字较去年同期增长了37.0%,但与9月相比,环比下降了10.4%。这一变化反映出数据的波动特征。

LGD的数据波动可能源于企业根据市场变化调整生产规模。然而,如何在削减投片量的同时确保业绩持续增长,是公司接下来需深入探讨的议题。读者们,对于日韩面板制造商如何扭转当前不利局面,您有何看法?欢迎在评论区发表意见,同时,点赞和分享此文也是对作者的一种支持。