出货量创新高后或回调

2月26日,快科技报道,TrendForce公布的数据显示,2024年全球手机面板出货量显著增加,增速达11.4%,总量突破21.57亿片,创下近年新高。这一增长态势表明2024年手机市场需求旺盛。预测指出,2025年,随着新型手机需求持续稳定,市场供需关系有望恢复平衡。在此情况下,二手手机市场可能保持当前规模,然而,其走势可能略有下降。同时,手机面板的年出货量预计将减少3.2%,总量预计将降至20.93亿片。

区域市场格局演变

在区域市场观察中,日本液晶面板生产商正逐渐减少其在手机领域的参与。随着惠科和华星光电的快速发展,a-Si LCD的市场份额分布发生了明显转变,日本厂商的市场份额持续减少。韩国厂商凭借其在高端柔性AMOLED技术领域的优势,保持了在高端手机市场的领先地位。至2024年,预计该公司的市场占有率将介于20%至21%之间。得益于对中高端AMOLED及低端a-Si LCD市场需求的精准把握,中国面板制造商的市场份额迅速提升。截至2024年,其市场份额已上升至69.8%,且预计到2025年,这一比例将超过70%。

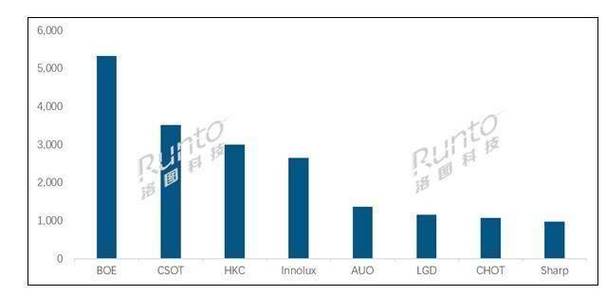

京东方稳居首位

京东方(BOE)在全球智能手机面板市场的出货量排名第一。2024年,该公司的出货量达到了6.13亿片,展现出优异的业绩。据预测,2025年出货量预计将提升至6.3亿片,增长幅度为2.7%。凭借先进的技术和庞大的生产规模,京东方在市场上持续领先,并为众多国际手机品牌提供大量面板。

三星显示或下滑

三星显示(SDC)位居行业第二,2024年出货量实现3.78亿片。但预测指出,2025年出货量将略有下降,预计将降至3.65亿片,较上年同期减少3.5%。这一变动主要源于苹果公司计划增加对其他供应商的采购份额,对三星显示的业绩产生了影响,并使其在激烈的市场竞争中遭遇新的挑战。

惠科稳步增长

惠科(HKC)依托G8.6代线在成本控制上的优势,在市场中确立了其稳固的地位。2024年,该公司的出货量实现了2.28亿片,排名第三。展望2025年,尽管华星光电的加入导致a-si LCD市场竞争加剧,但预计惠科的出货量仍将实现轻微增长,预计将达到2.3亿片,同比增长率为0.7%。惠科公司通过执行成本控制和市场供应的稳定策略,有效保障了其持续发展的稳定性。

华星天马增势明显

华星光电与小米的合作成效显著。2024年,华星光电的出货量显著提升,增至2.15亿片,同比增长高达83.2%。展望2025年,出货量预计将进一步提升,达到2.23亿片。这一成绩主要归功于与小米的合作模式,该模式为华星光电带来了稳定的订单。天马(Tianma)在2024年的出货量也达到1.58亿片,位列第五。尽管LTPS LCD市场面临需求减少,然而AMOLED市场需求却持续增长。据预测,到2025年,AMOLED的出货量将增加10%,这一趋势反映出企业对市场动态的快速适应能力。

目前,全球手机面板市场竞争激烈,各企业表现不一,值得关注。对于未来哪一厂商能崭露头角,提高市场份额,您有何高见?敬请留言讨论,点赞并转发本文。