2023至2024年间,我国车载激光雷达制造商表现突出。在国内,他们占据了超过99%的市场份额。在国际领域,这些企业同样位于前列。这一趋势引起了业界的极大关注。

市场增长态势

2024年,激光雷达市场经历了显著增长。据盖世汽车统计,全年安装数量成功突破150万大关。市场需求持续攀升,吸引了众多企业加入竞争行列。在此背景下,中国厂商成为市场增长的关键推动力,在全球市场中扮演了关键角色,为行业注入了新的生机与机遇。

主要厂商份额

中国汽车工程学会最新数据表明,到2024年10月,全球共有77种车型搭载了激光雷达技术。其中,67种车型使用了中国制造的产品,这一比例高达87.0%。具体来看,速腾聚创的市场份额为45%,禾赛科技的市场份额则为19%。这两家公司通过卓越的产品性能和高效的市场策略,成功占据了市场领导者的位置。它们对行业的发展趋势产生了显著的推动作用,指引着行业的发展趋势。

速腾聚创新动态

2024年,速腾聚创发布了新型中长距激光雷达MX,此产品引起了业界的极大关注。MX的定价预计在200美元以下,这一价格区间标志着激光雷达市场正式跨入“千元时代”。MX的问世预计将助力速腾聚创扩大市场份额,加强其在全球激光雷达领域的竞争力,同时也有助于降低行业成本和促进技术普及。

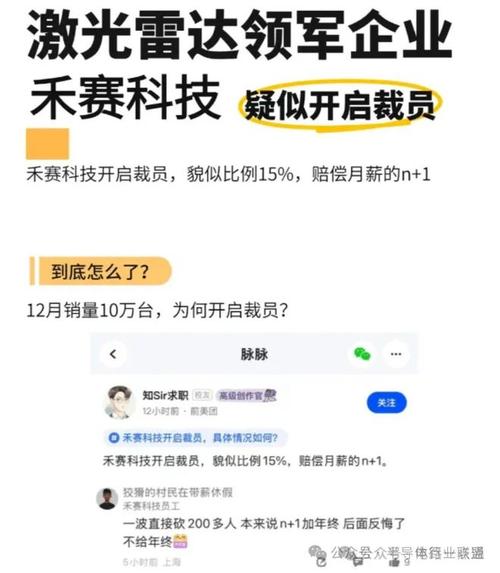

禾赛科技表现

2023年,禾赛科技表现卓越,ADAS激光雷达出货量高达19.5万颗,市场份额维持在20%上下。公司已与长安、小米等知名车企建立量产合作关系。针对ADAS领域的下一代激光雷达产品ATX,预计将以低于200美元的价格进入市场,目标是在市场份额竞争中占据优势。

禾赛技术路线

禾赛科技致力于技术革新,采纳了数字化发展方向。公司通过多起并购,增强了其SPAD数字激光雷达技术的技术实力。预计到2025年,公司计划推出第四代芯片架构。该架构采用集成化设计,旨在缩小产品体积、降低成本,并增强生产过程的标准化和稳定性,为大规模量产打下坚实基础。

行业竞争格局

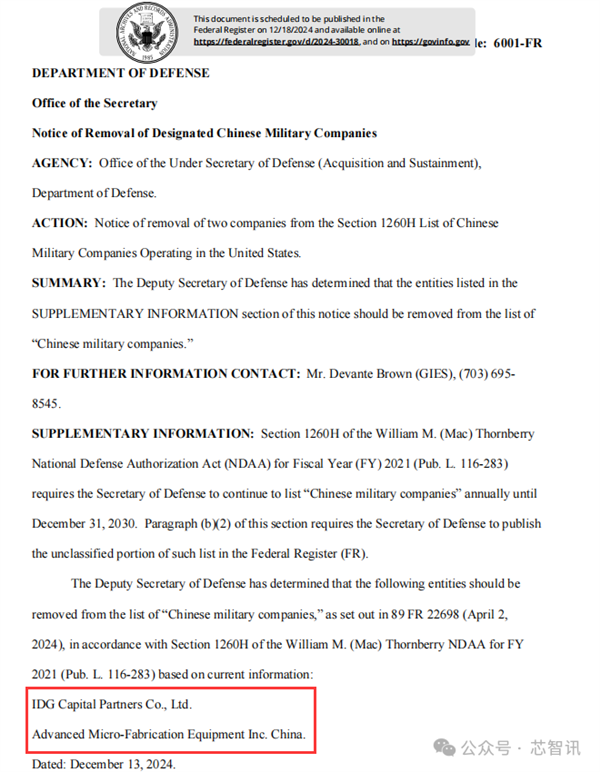

在全球范围内,2022至2024年,速腾聚创、禾赛科技及图达通在车载激光雷达市场占有率持续位列前三。与此同时,国际知名零部件巨头如博世,已停止独立研发激光雷达,转而向中国企业开放市场合作机会。此外,华为等企业亦加入竞争,共同促进了该领域的技术创新和市场扩张。

核心技术优势

速腾聚创在全球范围内递交了1849件专利申请,其中1591件已获得有效授权。在激光雷达技术这一领域,其专利持有量占比超过七成。与此形成对比的是,美国企业OUSTER和Luminar的专利总数不及中国领先企业的三分之一。在核心技术突破的速度上,中国展现出了显著优势,为行业的长期发展奠定了坚实基础。

市场渗透情况

盖世汽车研究院的研究发现,新能源汽车中,超过15万元的车型中,激光雷达的配置率已超过24%。同时,在高端新能源品牌中,激光雷达的平均配置率一度接近60%。华西证券的报告显示,比亚迪在智能驾驶技术领域的进步促进了行业竞争,导致激光雷达在10至20万元的价格区间内逐渐普及,市场接受度持续增长。

拓展非车载应用

激光雷达企业正积极寻求车载之外的多元化应用领域,包括人形机器人和工业环境等。从2025年起,泛机器人市场预计将进入快速增长阶段。这一发展态势有望为激光雷达企业带来新的增长机遇,并可能催生新的市场领域和盈利增长点。

业界广泛关注中国车载激光雷达企业,探讨其是否能在非车载领域保持其在车载领域的领先地位。敬请各位在评论区发表您的观点,并对本文给予点赞及转发支持。