我国汽车进口数量连续四年呈减少态势,2024年“去库存”成为关键任务,不可忽视。目前,这一现象的具体状况及有关数据亟需我们进行详尽的分析和研究。

汽车进口量与销售额双降

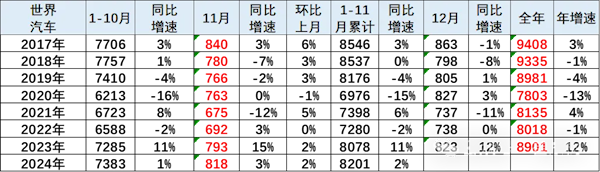

根据中国汽车流通协会最新发布的统计数据,2024年1月至10月,我国汽车进口领域出现了下滑态势。其中,进口汽车数量达到了57.7万辆,较去年同期减少了9.3%。同时,进口金额为2334.4亿元,同比下降了13%。这些数据明确揭示了2024年前10个月进口市场的低迷情况。鉴于进口数量和销售额的下滑,汽车进口企业迫切需要制定相应的应对措施。

数据表明,这一进口车市下滑趋势并非短期形成。该现象可能源于多因素,包括国内汽车产业的进步和消费者购车态度的变化。进口汽车企业需深入分析数据,挖掘其深层原因,以寻找新的发展契机。

终端需求低位稳定仍现销量下滑

近两年,进口车市场终端需求呈现较低且稳定的态势。不过,2024年前十个月的销售数据显示出了不良的走势。2023年全年销售量约为76.9万辆,与去年同期大致相当。然而,到了2024年前十个月,累计销量下降至53.03万辆,同比下降了14.3%。这一变化揭示了尽管需求相对稳定,但整体销售状况却出现了恶化迹象。

销售数据表明,汽车市场整体呈现下降态势,各车型均面临考验。其中,超豪华车型跌幅高达32.96%,非豪华车型跌幅为21.91%,豪华车型跌幅为13.35%。尽管如此,豪华车型在1至10月的市场份额依然稳固,占比高达90.84%,继续引领销量。这一现象反映出进口车市场既有稳定性,又充满不确定性。关于这种市场结构,未来是否会发生变化,尚存疑问。

各品牌表现分化严重

2024年1月至10月,十大品牌的销售情况呈现出多样化。雷克萨斯和丰田的业绩出色,雷克萨斯的销量为148544辆,销售额亦较高;丰田的销量为28091辆,同比增长7.9%。但也有一些品牌销量呈现下降趋势,如保时捷销量同比下降33.5%,而大众的降幅最为显著,达到50.4%。

各品牌间的明显差异显现出它们在中国进口车市场的不同应对方式。这些差异可能与品牌战略、产品特性以及市场定位等多重因素有关。对于销量出现下滑的品牌,调整策略是改善当前状况的关键。

车型销量全面下跌

三大车型销量普遍下降,轿车销量同比下降13.44%,SUV同比下降15.46%,MPV同比下降9.39%。在轿车细分市场中,Wagon车型降幅尤为明显,达到51.17%。各类车型销量普遍出现下滑。

不同车型针对特定消费者群体,然而近期市场销量普遍下滑。这一现象可能源于市场竞争加剧,消费者对车型需求日益多样化,以及其他竞争车型的影响。为了提高销量,各车型必须更深入地了解消费者需求的变化。

销量下跌背后的探讨

汽车进口量及销售成绩均呈现下滑趋势,同时,各类车型价格普遍下降。这些变化是多种因素综合作用的结果。进口车型可能正面临来自国产车型日益激烈的竞争。随着国产车型技术的不断进步,其性价比优势逐渐凸显。

经济波动可能对购车决策产生作用,尤其是对偏好购买高价进口车的消费者。在这种市场变化面前,进口车企业应如何制定策略,以实现自身的调整与提升?

未来发展的不确定性

目前,进口车领域正处于一个关键的发展时期。在此阶段,“清理库存”成为行业的一大任务。进口车生产商需做出一系列关键抉择。这些抉择包括品牌推广、产品改进和价格制定等。受国内外多种因素影响,市场的不确定性有所增强。

进口汽车经销商正面临一个核心挑战,即如何在充满挑战和变革的市场环境中维持并扩大其业务。针对这一问题,读者们对进口汽车在中国市场的未来发展有何见解?我们诚挚邀请大家留言、点赞并分享。